こんにちは、せんです。

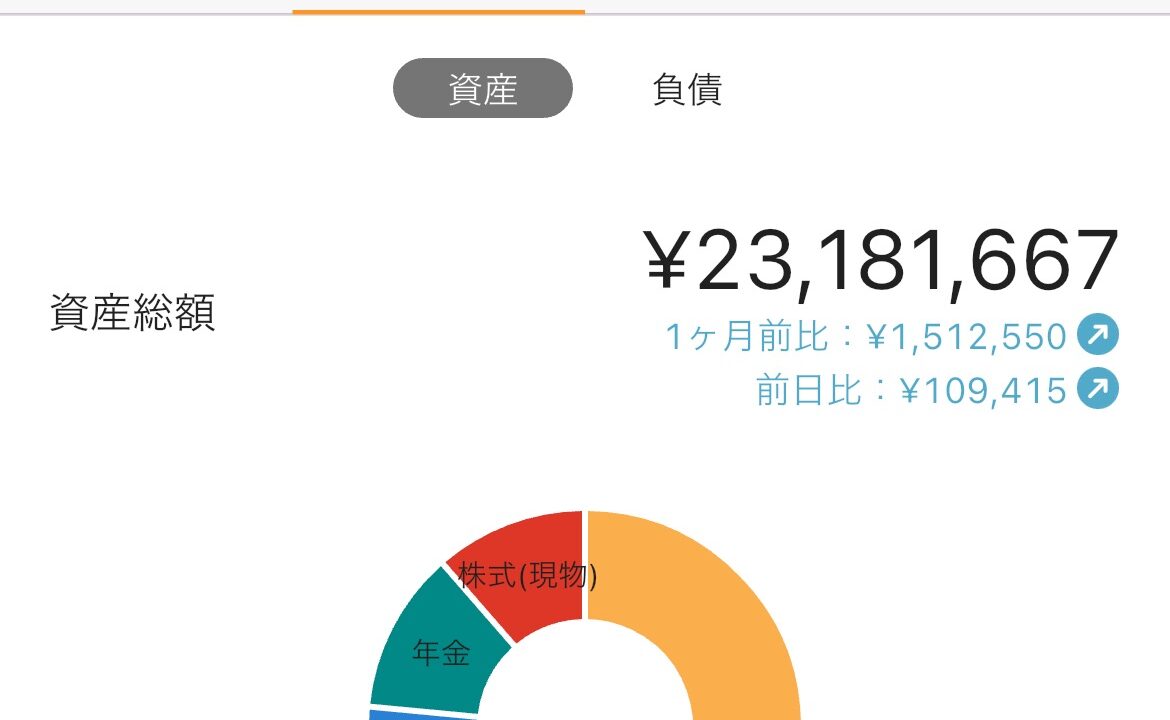

あっという間に総資産が2300万を超えました。といっても実は大学の後期の学費を払うために50万円を教育費口座から移してきただけなので2260万円くらいですね。

今月の夫の月給が 28万円 しかなくて、正直ちょっと焦りました。

普段は30万〜37万円くらいの幅があるのですが、やっぱり振れ幅があると困りますよね。

ただ、我が家は運用が順調に回っているので、なんとか安定を保てています。

| カテゴリ | 金額 (円) | 割合 (%) |

|---|---|---|

| 保険・教育関連 | 79,000 | 37.8 |

| 投資・積立 | 40,000 | 19.1 |

| 生活インフラ | 36,431 | 17.4 |

| サブスク・その他 | 29,500 | 14.1 |

| 税金・住宅関連 | 24,250 | 11.6 |

| 合計 | 209,181 | 100.0 |

合計すると、食費抜きでざっくり 20万円 前後が出ていきます。

保険 教育関係のほとんどは大学積立40000円 下の子の英会話教室20000円などですね。

投資積立はiDeCoとNISAを夫の給料から積立している分です。

残りの約7万円が食費になります。

いつもの残し方と今月の違い

普段は、

17万円くらい残ってくるので

→ 食費に10万円

→ 残り7万円を貯金へ

という流れが定着しています。

でも今月は給与が少なかったので、

残り:7万円

→ すべて食費へ

となってしまい、貯金に回せたのは iDeCo(23,000円)とNISA(17,000円) のみでした。

ただ住宅ローンを完済してるので大きな固定支出がないことがうちの家計の勝因ではないかと思っています。

正直、給与が少ない月があると「やばいかも」と思うこともあります。

でも我が家の場合、積立投資を続けているおかげで長期的な安心感があります。

iDeCo:毎月23,000円

NISA:毎月17,000円

この積立だけでも「将来の資産形成は進んでいる」という実感があるから、精神的にブレにくいです。

まとめ

✅ 給与に波があっても、投資をベースに安定感を持てる

✅ 今月は食費に残り全部をあてたけど、投資だけは継続できた

✅ 「投資をやっててよかった」と感じる瞬間でした

収入が少ない月こそ、積立投資のありがたみを実感します。

👉 次回は「家計の固定費をどう見直しているか」について書いてみようと思います。

にほんブログ村